Lansdcape perkembangan B2B payment berkembang dengan dengan cepat, mulai dari teknologinya, perubahan regulasi, hingga ekspektasi customer terhadap industrinya. Oleh karena itu penting untuk bisnis memahami dan terus mengikuti perkembangan B2B payment.

Metode pembayaran B2B yang tradisional seperti Cek dan Transfer itu sudah jadul dan tidak efisien. Saat ini sudah 80% para bisnis beralih ke pembayaran digital menurut laporan pymnts.com, dan hasilnya, saat ini banyak customer B2B yang mencoba mencari bisnis yang menerima payment dengan cepat, aman, dan tidak mahal.

Nah pada artikel kali ini, kita akan membahas perkembangan B2B Payment di masa mendatang seperti teknologi yang digunakan, dampaknya di berbagai industri. Yuk, simak pembahasannya dalam artikel ini!

Baca Juga: Bagaimana Cara Kerja B2B Payment Gateway & Efeknya Untuk Perusahaan Anda?

Apa Itu B2B Payment?

B2B payment merupakan sebuah pembayaran transaksi yang terjadi diantara kedua bisnis barang atau jasa yang disediakan. Pembayaran yang terjadi di antar bisnis B2B bisa terjadi lebih dari satu kali atau berulang, hal ini disesuaikan dengan kesepakatan dari kedua belah pihak.

Pembayaran B2B sangatlah berbeda dengan B2C, perbedaan yang mencolok ialah saat penetapan harga dan juga penawaran. Biasanya di B2C sering memberikan penawaran diskon seperti buy one get one atau diskon 50% dan lainnya. Setiap konsumen dalam bisnis B2C membayar dengan harga yang sama. Berbeda dengan B2C, B2B harga yang ditawarkan sering berubah tergantung dengan kontrak yang telah didiskusikan antara pembeli dan juga penjual.

Trend Perkembangan B2B Payment

Saat ini trend B2B payment telah mengalami lonjakan selama beberapa tahun terakhir. Data yang diambil dari Statista, nilai pembayaran di sektor B2B mencapai $49 triliun USD (sekitar £43,5 triliun GBP) pada tahun 2021 dan diperkirakan mencapai $54 triliun (sekitar £48 triliun GBP) pada tahun 2023.

Dahulu, pembayaran bisnis dilakukan sepenuhnya secara konvensional, alias cash. Seiring dengan berjalannya waktu, B2B payment mengalami perkembangan, yaitu semakin banyak dilakukan secara digital. Menurut Tryduplo.com, pada tahun 203 pembayaran dengan uang fisik akan sebagian besar atau sepenuhnya tergantikan dengan pembayaran digital.

Para ahli mengatakan bahwa pada tahun tersebut, transaksi dengan mata uang digital akan tumbuh sebesar 61% – 81% secara global di seluruh dunia. Hal ini juga tidak luput dari perkembangan teknologi yang terus berkembang secara cepat, dan terdapat beberapa perubahan dari sektor B2B Payment seperti:

1. Real time payment (RTP)

Saat ini real time payment (RTP) mengalami pertumbuhan yang luar biasa. Hal ini tidak luput dengan semakin banyak alternatif dari beragam metode pembayaran digital.

RTP ini sendiri menjadi trend di B2B payment, kenapa? Karena dengan RTP pebisnis dapat melakukan pembayaran secara end to end. Semua hal terkait transaksi mulai dari pembayaran dibuat, disetujui, hingga pencatatan dapat diselesaikan secara instant.

Melihat nilai pasar RTP ini, RTP pada tahun 2022 mengalami pertumbuhan 34% dari tahun sebelumnya dengan total transaksi $15,81 miliar. Dan ini diperkirakan akan terus berlanjut pada tingkat perkiraan sebesar 32,9%, dan mencapai nilai $66,76 miliar (sekitar £59,5 miliar GBP) pada tahun 2026.

Menurut laporan Tren Pembayaran Deloitte 2022, RTP sendiri dalam bisnis digunakan untuk pembayaran tagihan, penggajian, dan permintaan pembayaran. Selain itu, laporan Deloitte menyatakan bahwa salah satu kegunaan RTP yang paling menonjol dalam ekosistem bisnis saat ini adalah mendukung pembayaran instan yang diberikan kepada pekerja pertunjukan, seperti pekerja lepas dan kontraktor.

2. Buy now pay later, metode pembayaran alternatif

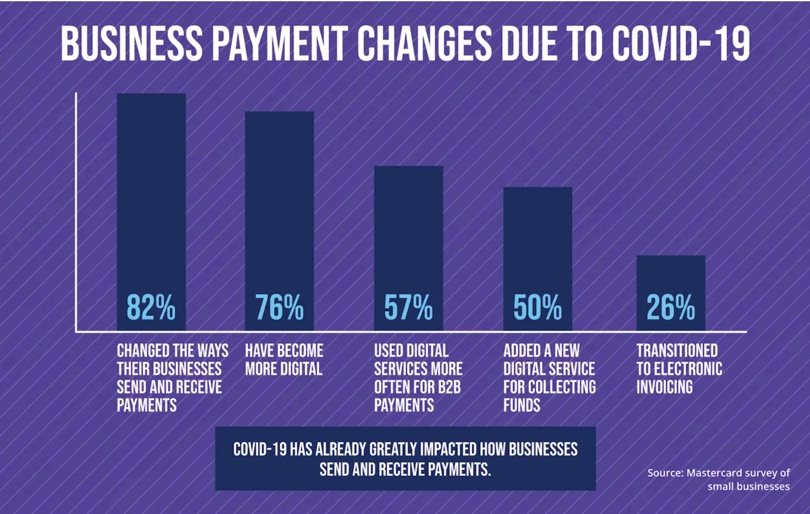

Metode pembayaran alternatif (alias metode pembayaran apa pun di luar pembayaran tunai, kartu, dan cek tradisional), semakin populer sejak awal merebaknya wabah Covid-19.

Salah satu metode pembayaran alternatif yang paling populer dan paling cepat berkembang saat ini adalah buy now pay later (BNPL) sebuah metode di mana perusahaan layanan pembayaran pihak ketiga menawarkan pembiayaan terbatas waktu kepada pelanggan melalui pinjaman cicilan tanpa bunga sementara masih memberikan pembayaran penuh kepada bisnis.

Dalam survei C+R Research baru-baru ini, 60% responden melaporkan pernah menggunakan layanan BNPL, dengan beberapa barang yang paling umum dibeli menggunakan BNPL termasuk pakaian, elektronik, furnitur, perkakas, peralatan rumah tangga, dan kosmetik.

Data ini menunjukkan bahwa BNPL kemungkinan besar akan menjadi komponen besar dalam infrastruktur pembayaran E-commerce, seiring dengan meningkatnya harapan pelanggan akan kemampuan untuk membagi pembayaran menjadi bagian-bagian yang lebih kecil daripada harus melakukan pembelian penuh secara langsung.

Dari sudut pandang bisnis, hal ini berarti bisnis ritel harus mempertimbangkan cara mengaktifkan dan mengintegrasikan layanan BNPL ke dalam sistem pembayarannya.

Baca Juga: B2B Payment Gateway: Solusi Dalam Kemudahan Bertransaksi

3. Open banking & smart payment untuk mengurangi proses manual

Open banking telah menjadi komponen inti dari transformasi digital industri keuangan, sehingga mempermudah hubungan antara lembaga keuangan tradisional, Fintech, dan penyedia layanan keuangan pihak ketiga lainnya.

Sama halnya dengan RTP, pasar open banking juga mengalami pertumbuhan yang cukup besar dan diperkirakan akan mencapai nilai $19,14 miliar (sekitar £17 miliar GBP) pada tahun 2022 dengan tingkat pertumbuhan tahunan sebesar 26,5%. Pada tahun 2026, nilai pasar perbankan terbuka diperkirakan akan mencapai $48,13 miliar (sekitar £42,8 miliar GBP).

Meskipun kebangkitan open banking memiliki banyak implikasi bagi industri pembayaran, salah satu yang terbesar adalah kemampuan bisnis untuk mengaktifkan smart payment, yaitu jenis sistem pembayaran otomatis yang mengurangi jumlah pekerjaan manual yang diperlukan dalam proses pembayaran.

Sebagai contoh, banyak layanan berlangganan yang menggunakan smart payment untuk menagih pelanggan secara otomatis sesuai dengan jadwal yang ditetapkan. Hal ini tidak hanya menyederhanakan proses penagihan bagi perusahaan tetapi juga meminimalkan beban pelanggan, memastikan pembayaran selalu dilakukan tepat waktu tanpa perlu usaha ekstra dari pelanggan.

Seperti halnya RTP, seiring dengan semakin matangnya smart payment, pembayaran ini juga akan menawarkan lebih banyak kegunaan di industri B2B – seperti automatic payout atau automatic invoicing.

Ketika inovasi digital terus berdampak pada evolusi industri pembayaran global, sangatlah penting untuk memiliki platform pembayaran B2B yang terpercaya.

Kamu bisa bisa menggunakan Platform Pembayaran Bisnis untuk B2B seperti Paper.id Dengan menggunakan Paper.id kalian bisa menerima pembayaran jauh lebih cepat tanpa perlu melakukan cek secara manual. Selain fitur pembayaran digital, Paper.id menyediakan berbagai fitur yang memudahkan bisnis, seperti aplikasi invoice online, hingga software akuntansi dasar. Yuk, langsung daftar dengan klik tombol dibawah ini!

- Mengoptimalkan Arus Kas Bisnis dengan Cash Conversion Cycle - Maret 29, 2024

- Tren Transaksi Digital Kian Tinggi, Pebisnis Harus Siap Beralih! - Februari 29, 2024

- Waste Management System: Model Bisnis yang Mengubah Sampah Menjadi Peluang? - Februari 23, 2024