Istilah biaya overhead pasti sudah tidak asing bagi orang yang menjalankan sebuah bisnis. Biaya overhead merupakan kegiatan dari menjalankan bisnis pengeluaran yang tidak berhubungan langsung dengan kegiatan produksi produk atau jasa.

Seluruh pengeluaran biaya akan tercatat dalam laporan keuntungan dan kerugian pada perusahaan dan kegiatan produksi diluar biaya tersebut. Biasanya perusahaan sudah memiliki jadwal rutin dalam perhitungan yang bertujuan untuk membayar biaya tersebut.

Supaya kegiatan produksi dari perusahaan berjalan dengan lancar, maka membayar biaya overhead harus dilakukan. Untuk lebih memahami tentang biaya overhead tersebut, simak selengkapnya di bawah ini.

Baca juga: Cara praktis menghitung biaya produksi dalam bisnis, cek di sini!

Pengertian Biaya Overhead

Biaya overhead adalah pengeluaran biaya ketika menjalankan bisnis dan melakukan kegiatan produksi pada produk atau jasa yang tidak berkaitan secara langsung membuat biaya overhead ini sangat penting, karena hal ini bisa membuat perusahaan bisa terhubung dengan biaya yang lain.

Dalam artian biaya overhead ini adalah biaya yang harus dikeluarkan oleh perusahaan supaya bisa membantu kegiatan bisnis untuk menghasilkan sebuah produk atau jasa secara tidak langsung.

Jenis-Jenis Biaya Overhead

Berikut ini terdapat beberapa contoh biaya overhead sesuai dengan jenisnya, yaitu:

1. Biaya Overhead Fixed Expense (Tetap)

Apapun keadaan dalam perusahaan, perusahaan setiap bulannya harus membayar biaya overhead. Biaya ini juga tidak bisa berubah meskipun kegiatan bisnis sedang menurun atau meningkat.

Contoh biaya overhead fixed expense (tetap) yaitu:

- Pembayaran sewa atau hipotek.

- Depresiasi aset tetap, misalnya mobil dan peralatan kantor.

- Biaya atau gaji tenaga kerja manajer, karyawan (akuntan), atau yang serupa.

- Beban asuransi, misalnya asuransi kesehatan karyawan.

- Iuran keanggotaan, misalnya untuk keanggotaan koperasi perusahaan.

- Biaya jasa hukum, konsultan akuntansi, atau konsultan bisnis.

- Biaya pajak.

- Biaya sewa alat.

2. Biaya Overhead Variable Expense (Variabel)

Variable expense ini merupakan biaya yang seiring berjalannya waktu bisa berubah. Perubahan ini terjadi karena kegiatan perkantoran, volume penjualan dan faktor yang lain. Pada dasarnya, jenis variabel ini akan mengalami fluktuasi pada biaya yang tidak pernah tetap.

Contoh biaya overhead variable expense (variabel)

- Tenaga kerja borongan.

- Perlengkapan produksi.

- Komisi.

- Biaya pengiriman.

- Segala perlengkapan yang dipakai dalam pengemasan.

- Biaya periklanan.

- Pembayaran jasa agensi.

- Alat tulis kantor.

- Tinta fotokopi.

- Anggaran untuk pemasaran.

3. Semi Variable Expense (Semi Variabel)

Jenis semi variable expense ini lebih mudah apabila dibandingkan dengan kedua jenis yang lain. Karena biaya pengeluaran memiliki jumlah besaran yang tetap dalam waktu tertentu. Di sisi lain, biaya yang dikeluarkan akan mengalami perubahan karena adanya faktor eksternal.

Contoh biaya overhead semi variable expense (semi variabel)

- Biaya lembur.

- Biaya pengawasan dan inspeksi.

- Biaya listrik dan telepon.

- Biaya hubungan industrial.

- Biaya asuransi kecelakaan.

- Biaya pengelolaan bahan baku.

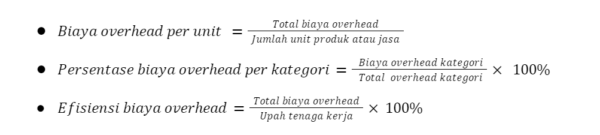

- Rumus Biaya Overhead

Umumnya, rumus menghitung biaya overhead sebagai berikut:

Contoh dan Cara Menghitung Biaya Overhead

Perusahaan bisa menghitung biaya overhead dengan beberapa cara, berikut bagaimana sebagai berikut:

- Buat daftar semua biaya yang tidak secara langsung berhubungan dengan produk atau jasa Anda, seperti sewa, asuransi, utilitas, gaji staf administrasi, dll. Kemudian jumlahkan semua biaya overhead tersebut untuk mendapatkan total biaya overhead Anda dalam periode tertentu (misalnya bulanan atau tahunan). Contoh:

Misalkan sebuah pabrik roti dengan data sebagai berikut:- Biaya bahan baku (tepung, gula, ragi, dll) = Rp50 juta per bulan.

- Biaya upah tenaga kerja langsung (pembuat roti) = Rp40 juta per bulan.

- Biaya overhead pabrik (sewa, listrik, air, peralatan, dll) = Rp30 juta per bulan.

- Jumlah roti yang diproduksi = 100.000 buah per bulan

- Bagi total biaya overhead Anda dengan jumlah produk atau jasa yang Anda hasilkan dalam periode yang sama untuk mendapatkan biaya overhead per unit. Dengan menggunakan rumus biaya overhead per unit maka contoh perhitungannya sebagai berikut:

- Anda juga bisa menghitung persentase biaya overhead per kategori dengan membagi biaya overhead kategori tersebut dengan total biaya overhead dan mengalikannya dengan 100%.

Contoh:

Jika biaya sewa pabrik adalah Rp10 juta per bulan, maka persentase biaya overhead untuk sewa adalah:

Rp10 juta / Rp30 juta x 100% = 33,33% - Dalam contoh ini, efisiensi biaya overhead adalah:

Rp30 juta / Rp40 juta x 100% = 75%

Biaya overhead adalah biaya yang tidak berkaitan langsung dengan proses produksi atau jasa, tetapi diperlukan untuk mendukung operasional perusahaan. Biaya overhead harus dikelola dengan baik agar tidak mengganggu kinerja dan laba perusahaan.

Baca juga: Yakin bisnismu sudah untung, cek margin-nya di sini!

Namun, terkadang perusahaan mengalami kesulitan dalam memenuhi biaya overhead karena berbagai faktor, seperti penurunan pendapatan, kenaikan harga bahan baku, persaingan pasar, atau kondisi ekonomi yang tidak stabil. Di saat seperti ini, perusahaan mungkin membutuhkan solusi pendanaan untuk menutup biaya overhead yang tidak terduga.

Oleh karena itu, Suatu perusahaan juga perlu memilih solusi yang sesuai dengan kebutuhan dan kemampuan. Sebagai salah satu solusi jika perusahaan mengalami kesulitan dalam memenuhi biaya overdead.

*Artikel ini adalah hasil kerjasama Investree & Paper.id

- Mengenal ERP: Pengertian, Cara Kerja, Jenis, dan Modulnya - April 18, 2025

- Khusus Pengguna Garuda Indonesia, Gratis Paper+! - Januari 11, 2024

- Bisnis Franchise, Model Usaha Yang Cocok Untuk Pemula - Juli 6, 2023