Istilah biaya overhead pasti sudah tidak asing bagi orang yang menjalankan sebuah bisnis. Biaya ini adalah kegiatan dari menjalankan bisnis pengeluaran yang tidak berhubungan langsung dengan kegiatan produksi produk atau jasa.

Seluruh pengeluaran biaya akan tercatat dalam laporan keuntungan dan kerugian pada perusahaan dan kegiatan produksi di luar biaya tersebut. Biasanya perusahaan sudah memiliki jadwal rutin dalam perhitungan yang bertujuan untuk membayar biaya tersebut.

Supaya kegiatan produksi dari perusahaan berjalan dengan lancar, maka membayar biaya overhead harus dilakukan.

Agar lebih memahami tentang biaya overhead tersebut, simak selengkapnya di bawah ini!

Apa Itu Biaya Overhead?

Biaya overhead adalah pengeluaran biaya ketika menjalankan bisnis dan melakukan kegiatan produksi pada produk atau jasa yang tidak berkaitan secara langsung.

Dalam artian overhead ini adalah biaya yang harus dikeluarkan oleh perusahaan supaya bisa membantu kegiatan bisnis untuk menghasilkan sebuah produk atau jasa secara tidak langsung.

Agar pengelolaan biaya ini lebih rapi dan bisnis bisa mengambil keputusan keuangan yang lebih akurat, kamu bisa manfaatkan fitur akuntansi gratis dari Paper.id.

Dengan fitur ini, kamu bisa mencatat, mengelola, dan memantau semua pengeluaran termasuk biaya overhead secara otomatis dan real-time.

Yuk, gunakan Paper.id sekarang dan rasakan kemudahannya dalam mengelola keuangan bisnis!

Jenis-Jenis Biaya Overhead

Berikut ini terdapat beberapa contoh biaya overhead sesuai dengan jenisnya, yaitu:

1. Biaya overhead fixed expense (tetap)

Apapun keadaan dalam perusahaan, perusahaan setiap bulannya harus membayar biaya ini. Biaya ini juga tidak bisa berubah meskipun kegiatan bisnis sedang menurun atau meningkat.

Contoh biaya overhead fixed expense, yaitu:

- Pembayaran sewa atau hipotek.

- Depresiasi aset tetap, misalnya mobil dan peralatan kantor.

- Biaya atau gaji tenaga kerja manajer, karyawan (akuntan), atau yang serupa.

- Beban asuransi, misalnya asuransi kesehatan karyawan.

- Iuran keanggotaan, misalnya untuk keanggotaan koperasi perusahaan.

- Biaya jasa hukum, konsultan akuntansi, atau konsultan bisnis.

- Biaya pajak.

- Biaya sewa alat.

2. Biaya overhead variable expense (variabel)

Variable expense adalah biaya yang seiring berjalannya waktu bisa berubah. Perubahan ini terjadi karena kegiatan perkantoran, volume penjualan dan faktor yang lain. Pada dasarnya, jenis variabel ini akan mengalami fluktuasi pada biaya yang tidak pernah tetap.

Berikut beberapa contoh biaya overhead variable expense:

- Tenaga kerja borongan

- Perlengkapan produksi

- Komisi

- Biaya pengiriman

- Segala perlengkapan yang dipakai dalam pengemasan

- Biaya periklanan

- Pembayaran jasa agensi

- Alat tulis kantor

- Tinta fotokopi

- Anggaran untuk pemasaran

3. Semi variable expense (semi variabel)

Jenis semi variable expense ini lebih mudah apabila dibandingkan dengan kedua jenis yang lain. Karena biaya pengeluaran memiliki jumlah besaran yang tetap dalam waktu tertentu. Di sisi lain, biaya yang dikeluarkan akan mengalami perubahan karena adanya faktor eksternal.

Contoh biaya overhead semi variable expense:

- Biaya lembur

- Biaya pengawasan dan inspeksi

- Biaya listrik dan telepon

- Biaya hubungan industrial

- Biaya asuransi kecelakaan

- Biaya pengelolaan bahan baku.

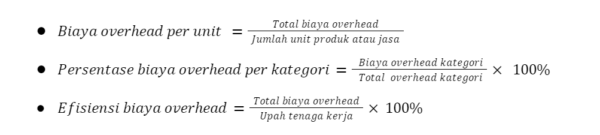

Rumus Biaya Overhead

Umumnya, rumus menghitung biaya overhead sebagai berikut:

Baca Juga: Contoh dan Cara Membuat Jurnal Penyesuaian dalam Bisnis

Contoh dan Cara Menghitung Biaya Overhead

Untuk menghitung total overhead, kamu bisa mulai dengan mencatat semua pengeluaran yang tidak berhubungan langsung dengan produksi. Setelah itu, jumlahkan seluruhnya untuk tahu total biaya overhead dalam periode tertentu, misalnya per bulan atau per tahun.

Contoh:

Sebuah pabrik roti memiliki data berikut:

- Bahan baku (tepung, gula, ragi, dll): Rp50 juta per bulan

- Gaji tenaga kerja langsung (pembuat roti): Rp40 juta per bulan

- Overhead (sewa, listrik, air, peralatan, dll): Rp30 juta per bulan

- Jumlah roti yang diproduksi: 100.000 roti per bulan

Untuk tahu biaya overhead per unit (per roti), cukup bagi total biaya overhead dengan jumlah produk yang dihasilkan:

Rp30 juta ÷ 100.000 roti = Rp300 per roti

Selain itu, kamu juga bisa menghitung persentase biaya overhead untuk masing-masing kategori.

Contoh:

Jika biaya sewa pabrik Rp10 juta per bulan, maka:

Rp10 juta ÷ Rp30 juta × 100% = 33,33%

Artinya, 33,33% dari total biaya overhead digunakan untuk sewa.

Kamu juga bisa melihat seberapa besar pengaruh biaya overhead terhadap tenaga kerja. Misalnya:

Rp30 juta ÷ Rp40 juta × 100% = 75%

Jadi, biaya overhead setara dengan 75% dari total gaji tenaga kerja langsung.

Baca Juga: Baca Juga: Contoh Jurnal Umum, Lengkap dengan Fungsi dan Cara Membuatnya

Kesimpulannya, biaya overhead memang tidak langsung terkait produksi, tapi sangat penting untuk kelancaran bisnis. Maka dari itu, pengelolaannya harus efisien agar tidak membebani keuangan perusahaan.

Untuk itu, penting bagi kamu untuk memantau dan mengelola biaya overhead secara tepat melalui laporan keuangan yang jelas dan akurat.

Dengan fitur laporan keuangan dari Paper.id, kamu bisa dengan mudah melihat rincian biaya, termasuk biaya overhead, dalam satu platform yang otomatis dan mudah digunakan.

Yuk, jangan lupa gunakan Paper.id dan manfaatkan semua fitur-fitur yang tersedia!