Jurnal penyesuaian perusahaan sangat dibutuhkan dan harus dimiliki oleh sebuah perusahaan dagang. Pasalnya, jika terdapat kesalahan dalam pencatatan transaksi, jurnal penyesuaian memungkinkan perusahaan untuk melakukan perbaikan dan menjaga keakuratan laporan keuangan.

Dengan melakukan penyesuaian ini, laporan keuangan seperti neraca dan laporan laba rugi akan lebih mencerminkan kondisi keuangan yang akurat dan relevan.

Yuk, simak penjelasan lengkap mengenai jurnal penyesuaian perusahaan dagang, mulai dari pengertian, komponen, hingga contohnya di bawah ini!

Pengertian Jurnal Penyesuaian Perusahaan Dagang

Jurnal penyesuaian perusahaan dagang adalah sebuah jurnal yang dibuat ketika ada sebuah perubahan saldo pada suatu akun perusahaan dagang dan harus dilakukan penyesuaian ke dalam buku besar perusahaan pada akhir siklus akuntansi.

Tujuannya sendiri untuk mencatat pendapatan atau beban yang tidak diakui pada periode tersebut dan mengubah transaksi tunai menjadi sebuah metode akuntansi akrual. Metode ini mengedepankan prinsip pengakuan pendapatan yang mengakui pendapatan pada periode perolehannya, bukan saat penerimaan kas.

Misalnya, sebuah perusahaan dagang menjual barang senilai Rp10.000.000 pada bulan Desember, tetapi pembayaran dari buyer baru diterima pada bulan Januari tahun berikutnya. Dalam akuntansi akrual, pendapatan tersebut harus diakui pada bulan Desember, bukan saat penerimaan kas di bulan Januari.

Nah, agar pencatatan jurnal penyesuaian lebih rapi dan bebas dari kesalahan, setiap transaksi harus dicatat dengan baik. Untuk mempermudah proses ini, terutama dalam hal penagihan seperti invoice, kamu bisa menggunakan aplikasi invoice online dari Paper.id.

Dengan Paper.id, pencatatan invoice menjadi lebih praktis karena semua data tersinkronisasi langsung ke laporan keuangan. Selain itu, kamu juga bisa dengan mudah melacak status pembayaran, mana yang sudah dibayar dan mana yang masih tertunda.

Yuk, kelola transaksi bisnismu lebih efisien dengan Paper.id! Daftar sekarang dengan klik tombol di bawah ini.

Baca Juga: Contoh & Cara Membuat Jurnal Penyesuaian Akuntansi dalam Bisnis

Komponen Akun Jurnal Penyesuaian Perusahaan Dagang

Sejatinya, tidak ada perbedaan yang signifikan dalam membuat jurnal penyesuaian dalam perusahaan dagang dan jasa. Akan tetapi, ada 8 akun yang harus dibuat untuk melakukan pencatatan di perusahaan dagang, yaitu sebagai berikut:

1. Persediaan barang dagang (PDB)

Dalam melakukan penghitungan jurnal penyesuaian perusahaan dagang di persediaan barang dagang (PDB), ada dua metode yang harus dilakukan, yaitu pendekatan ikhtisar laba rugi dan metode Harga Pokok Penjualan (HPP).

a. Metode pendekatan ikhtisar laba rugi

Metode pendekatan ikhtisar laba rugi melibatkan penyesuaian langsung pada akun ikhtisar laba rugi. Di sini, semua pendapatan dan biaya diakumulasi untuk menentukan laba atau rugi selama periode tertentu, dan penyesuaian dilakukan berdasarkan perhitungan ini. Contohnya, berikut ini:

Akun ikhtisar laba rugi persediaan barang dagang awal

Ikhtisar Laba Rugi: Rp5.000.000

Persediaan Barang Dagang Awal: Rp. 5.000.000

Akun ikhtisar laba rugi persediaan barang dagang akhir:

Persediaan Barang Dagang Akhir: Rp. 7.000.000

Ikhtisar Laba Rugi: Rp. 7.000.000,-

b. Metode Harga Pokok Penjualan (HPP)

Berbeda dengan metode sebelumnya, Harga Pokok Penjualan tidak hanya menghitung persediaan barang dagang tetapi juga empat akun lainnya, yaitu pembelian, beban angkut pembelian, retur pembelian, pengurangan harga (PH) serta potongan pembelian.

Misalnya, persediaan barang dagang awal pada PT ABC adalah 15 juta rupiah,

pembelian seharga 20 juta rupiah, retur pembelian dan pengurangan harga adalah sebesar 1,5 juta rupiah, beban angkut seharga 600 ribu rupiah, potongan pembelian adalah 200 ribu rupiah, dan persediaan akhir adalah 17 juta rupiah. Cara mencatatnya sebagai berikut:

Akun HPP persediaan barang dagang awal

HPP: Rp15.000.000

Persediaan barang dagang awal: Rp15.000.000

Akun HPP pembelian

HPP: Rp20.000.000

Pembelian: Rp20.000.000

Akun HPP beban angkut pembelian

HPP: Rp600.000

Beban angkut pembelian: Rp600.000

Akun HPP retur pembelian dan PH

Retur pembelian dan PH: Rp1.500.000

HPP: Rp1.500.000

Akun HPP potongan pembelian

Potongan pembelian: Rp200.000

HPP: Rp200.000

2. Akun perlengkapan

Dalam konteks jurnal penyesuaian perusahaan dagang, perlengkapan kerap kali dianggap sebagai harta lancar atau biasa disebut sebagai current assets. Jika ingin membuat catatan mengenai perlengkapan ini, kamu harus mengetahui nominal perlengkapan yang digunakan ataupun sudah digunakan sebelumnya.

Sebagai contoh, misalkan saldo akun perlengkapan perusahaanmu pada bulan Juni 2023 lalu berjumlah Rp1.500.000, akan tetapi di akhir periode, sisa akunnya mencapai Rp500.000. Lantas, berapakah jumlah perlengkapan yang seharusnya dicatatkan?

Rp1.500.000 – Rp500.000 = Rp1.000.000

Di dalam jurnal tersebut, nominal perlengkapan tertera merupakan sisa akun yang digunakan. Jadi, kamu bisa menulisnya dengan nominal Rp1.000.000.

3. Beban dibayar di muka

Beban dibayar di muka (harta dan beban) adalah beban yang dibayar pada awal periode sebuah peminjaman atau pembelian barang untuk mempermudah pekerjaan.

Misalnya, pada awal bulan Agustus 2023, perusahaan ABC menyewa sebuah ruko untuk bekerja selama setahun dengan nominal Rp3.000.000/bulannya. Namun, karena hanya digunakan hingga akhir tahun 2023, biaya sewa yang dikeluarkan hanya 5 bulan. Berikut cara menghitung bebannya:

Dihitung hanya 5 bulan (Agustus – Desember)

= 5 x (Rp3.000.000 : 12 (bulan dalam setahun))

= Rp1.250.000

4. Pendapatan diterima di muka

Pendapatan diterima di muka adalah uang yang diterima oleh suatu perusahaan sebelum barang atau jasa diserahkan kepada buyer. Dalam akuntansi, pendapatan ini dicatat sebagai kewajiban di neraca, karena perusahaan belum memenuhi kewajiban untuk memberikan barang atau jasanya.

Misalnya, sebuah perusahaan penyewaan mobil menerima pembayaran sewa dari buyer untuk satu bulan ke depan. Meskipun perusahaan sudah menerima uang, layanan sewa mobil tersebut belum diberikan.

Oleh karena itu, jumlah uang yang diterima dicatat sebagai “pendapatan diterima di muka” di neraca. Setelah bulan tersebut berlalu dan layanan disediakan, perusahaan akan mengakui pendapatan tersebut dalam laporan laba rugi.

5. Beban yang harus dibayar

Beban (biasa disebut sebagai utang yang harus dibayar) yang harus dibayar biasanya merujuk pada kewajiban finansial yang harus diselesaikan oleh perusahaan, seperti utang, biaya operasional, pembayaran gaji, dan kewajiban pajak.

Contohnya, PT ABC memiliki 20 karyawan yang menjadi beban pembayaran gaji, sebanyak 4 orang yang menjabat sebagai kepala divisi harus dibayar sebesar 20 juta rupiah, dan 16 orang staff harus digaji sebesar 8 juta per bulan. Berikut ini adalah perhitungannya:

- Gaji kepala divisi: 4 kepala x 1 bulan x Rp 20.000.000 = Rp 80.000.000

- Gaji staff: 16 staff x 1 bulan x Rp8.000.000 = Rp128.000.00.

Jika dijumlah, beban gaji yang harus dibayarkan PT. ABC setiap bulannya adalah Rp208.000.000.

6. Pendapatan yang masih harus diterima

Pendapatan yang masih harus diterima disebut juga sebagai piutang adalah sebuah pendapatan yang akan diterima oleh sebuah perusahaan di masa mendatang lantaran mereka belum mendapatkan bayaran dari buyer-nya.

Dengan kata lain, pendapatan ini merupakan sisa utang yang belum dibayarkan, namun akan didapatkan kemudian hari. Misalnya PT. Roti Sejahtera membeli 10 ton gandum ke supplier mereka dengan jumlah nominal harga mencapai Rp200.000.000. Namun, mereka membayarnya dalam 5 tahap cicilan dengan nominal yang serupa. Berikut cara perhitungannya:

Rp200.000.000 : 5 (tahap) = Rp40.000.000

Jadi, piutang pendapatan yang dapat ditulis di dalam jurnal penyesuaian perusahaan dagang adalah Rp40.000.000.

7. Penyusutan dalam jurnal penyesuaian perusahaan dagang

Penyusutan adalah kerugian yang mana dialami sebuah usaha karena menurunnya harga nilai aktiva tetap. Biasanya, benda-benda yang mengalami penyusutan adalah kendaraan bermotor (mobil, motor), mesin untuk pekerjaan dan harga gedung.

Sebagai contoh, sebuah perusahaan otomotif menetapkan tingkat penyusutan sebesar 7% per tahun untuk salah satu model mobilnya, yang memiliki harga rata-rata Rp 150.000.000. Dengan demikian, perhitungan nilai penyusutannya sebagai berikut:

Rp150.000.000 x 7% = Rp10.500.000

Jadi, biaya penyusutan yang akan dicatat dalam jurnal penyesuaian perusahaan dagang untuk tahun tersebut adalah sebesar Rp10.500.000.

8. Piutang tak tertagih

Piutang tak tertagih adalah sejumlah tunggakan pembayaran yang tidak dibayarkan oleh pihak buyer. Penyebabnya, bisa beragam, mulai dari kebangkrutan, masalah keuangan, penipuan, atau kurangnya komunikasi dengan pihak debitur.

Dalam contoh ini, jika total tunggakan mencapai Rp 20.000.000 dan perusahaan menetapkan 3% sebagai estimasi piutang tidak tertagih, maka perhitungannya sebagai berikut:

Hitungan: Rp20.000.000 x 3% = Rp600.000

Dengan demikian, jumlah yang harus dicatat dalam jurnal sebagai piutang tidak tertagih adalah Rp600.000.

Baca Juga: Contoh Jurnal Akuntansi Keuangan yang Benar

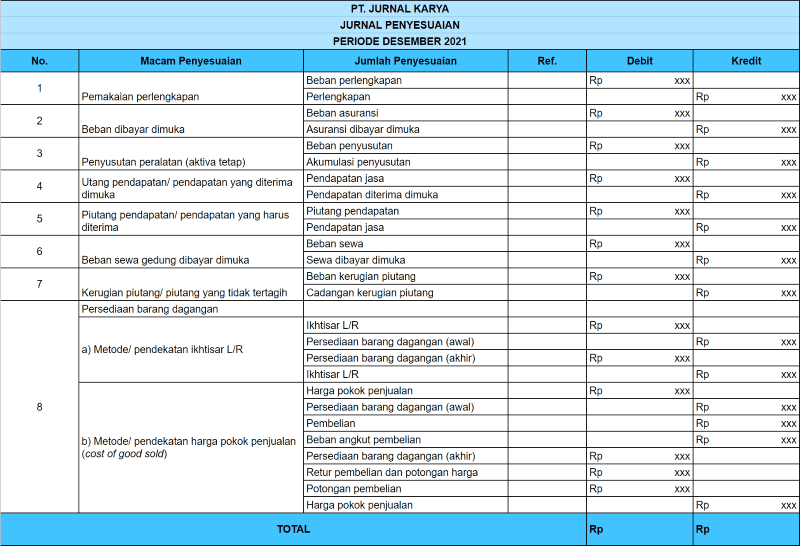

Contoh Jurnal Penyesuaian Perusahaan Dagang

Dari penjelasan masing-masing akun di atas, kamu bisa membuat jurnal penyesuaian perusahaan dagang secara menyeluruh seperti contoh dibawah ini:

Contoh jurnal penyesuaian perusahaan dagang di atas dapat dijadikan bahan referensi. Dengan adanya jurnal penyesuaian, maka performa perusahaan diharapkan menjadi lebih terukur dan mampu menentukan langkah perusahaan selanjutnya.

Baca Juga: Tentang Jurnal Khusus Akuntansi, Jenis, dan Manfaatnya

Demikianlah penjabaran mengenai jurnal penyesuaian perusahaan dagang. Semoga dapat membantu dalam menangani usaha bisnis di kemudian hari. Jika membutuhkan mitra terbaik dalam melakukan penagihan terhadap buyer, kenapa tidak coba Paper.id saja?

Kamu cukup mengelola invoice dengan Paper.id sebagai platform invoicing yang mampu membuat, membayar, hingga mengirim invoice digital secara otomatis. Kamu bisa membuat invoice digital yang telah tersedia template-nya.

Invoice dari Paper,id juga telah dilengkapi e-Materai dari PERURI. Buyer pun akan dikirimkan pengingat otomatis untuk membayar invoice-nya, sehingga kamu tak perlu mengingatkan buyer satu per satu. Buyer juga bisa membayar melalui metode QRIS, VA, Tokopedia, Shopee, Blibli, hingga kartu kredit untuk tambahan tempo pembayaran.

Kamu juga tak perlu khawatir karena daftar Paper.id gratis dan mudah. Pastikan kamu bisa menikmati fitur lengkap Paper.id dengan menyelesaikan verifikasi bisnisnya seperti panduan berikut!

dari 7 tahun di industri media, bisnis & ekonomi, dengan hobi yang berbeda dari lainnya yakni riset terkait topik bisnis dan juga ekonomi serta sering kali difitur di berbagai media atas hasil tulisan seputar release dan kabar bisnis

- Terbatas! Promo Spesial Tokopedia, Bayar Invoice Double Untung hingga Rp700 ribu! - Juni 30, 2025

- Buku Besar Akuntansi: Definisi dan Contoh Lengkapnya - April 10, 2025

- Fungsi Kartu Kredit, Bukan Hanya untuk Pribadi Tapi Juga untuk Bisnis! - April 8, 2025